過去問を大量に解く勉強法は、嫌いだ

わかちです!

先日、地方公会計検定という検定を受験してきました。

2級・3級のダブル受験をしましたが、両方とも無事に合格することができました。

地方公会計ってなんだ、という話ですが、

かつて単式簿記・現金主義で記録をしてきた官庁会計に、複式簿記・発生主義の視点をもった記録方法を取り入れていき、

地方公共団体も貸借対照表や行政コスト計算書(企業会計でいうところの損益計算書)など、財務書類(財務諸表)を作成しましょう、というのが主な内容になります。

仕訳や減価償却、引当金など、企業会計と同じような論点もたくさんありましたが、

地方公会計特有の考え方などもあり、理解するのには意外と時間がかかりました。

(仕訳にクセがあってやや分かりにくいですが、簿記学習者や行政系公務員なら比較的とっつきやすいのではないかと思います。ご興味のある方は是非チャレンジしてみてください。)

さて、私自身久しぶりの検定試験受験だったので、

勉強法や、勉強に対する考え方についていろいろと思い出すこともあり、

今回はそれをテーマとしてブログを書こうと思います。

今回のテーマは、「過去問を大量に解く勉強法は、嫌いだ」です。

検定試験対策や受験勉強などでは、「過去問題や模擬問題を大量に解く」という勉強法が有効だとされています。

学校や塾、予備校の先生の中には、

「過去問題(模擬問題)は最低でも10年分(10回分)は解きなさい」という指導をしている方も多く、

生徒も真面目に過去問(模擬)を10回も20回も解いていたりします。

(特に某教科の教員に多いんです。過去問題を大量に生徒に与えて解かせる指導法が…笑)

でも実は、私自身はそういった勉強法はあまり好きではありません。

実際、今回の地方公会計検定でも過去問題はそれぞれ2回分ずつしか解いていませんし、

かつて教員採用試験を受験したときも、過去問題は3年間分ほどしか解いていなかったように記憶しています。

また、教員として生徒を指導していた際も、できるだけ授業は「生徒の理解度を上げる」ための時間にするよう努め、あまり過去問題(模擬問題)を大量に解かせる、という指導はしていませんでした。

なぜ私が過去問を大量に解く勉強が好きではないのか、そしてなぜそれを自分自身の勉強法として採用していないのか、その理由を整理して述べていこうと思います。

【理由①(前提)】・・・過去問演習自体は必要なことではあるが、そもそも勉強に充てられる時間は有限である

問題形式に慣れる、時間配分を掴む、頻出分野を分析するなど、過去問を解くこと自体は必要なことだと思います。

しかし、問題は過去問を10回も20回も解き、解けなかった問題を復習する時間が果たして本当にあるのかということです。

人間が勉強に充てられる時間は有限です。

「24時間勉強に集中できる」という環境の人は現実的にはいないでしょう。

あらゆる人が食事、睡眠、その他生活に必要な時間が必要です。

また、学生であれば学校、部活動、アルバイトや家事の手伝い等の時間も必要でしょうし、

社会人であれば仕事、家事、育児、介護等の時間も必要になってきます。

よっぽど恵まれた環境の人でないと、勉強に充てられる時間はかなり限られることになります。

「勉強しなければならない」といっても生活との両立が不可欠なわけですから、過去問を10回とか20回とか大量に解くよりも、3回分程度にとどめておくのが現実的ではないか、と思うのです。

・【理由②】アウトプットだけでなく、インプットの時間も必要だ

過去問演習をしている時間というのは、基本的にアウトプットの勉強をしている時間になります。

たしかにアウトプットするというのは勉強には重要なことなのですが、一方でインプットの勉強というのも必要です。

インプットの勉強というのは、具体的に言えばテキストを読んで用語を覚えたり、概念について理解したり、あるいは演習して解けなかった問題を復習したりするというのがそれにあたります。

勉強というのはインプットとアウトプットの両方が必要であり、そのバランスが重要だと思うのです。

過去問を大量に解くにあたり、過去問を早く解くことが目的化してしまい、テキストの読み込みが不十分で前提知識のないまま問題演習ばかりしてしまったり、

過去問を解くだけ解いて、復習がおろそかになり結局未消化のままになってしまったり、

過去問の大量演習というのは、そういう危険性があると考えます。

(そういうふうになってしまっている生徒を何人も見てきました…)

「テキストを読み込んで前提知識を付ける→問題演習→解けなかった問題の復習」

このサイクルをしっかりやろうと思えば、やはり過去問演習は3回程度が適正ではないかと思います。

・【理由③】過去問は解けば解くほど、1回あたりの点数アップ期待値は下がっていく(限界効用逓減の法則)

経済学でよく使われる言葉に、「限界効用逓減の法則」というものがあります。

これは、「消費者が財1単位あたりを消費したときの幸せ度合いは、財の量が多くなればなるほど低くなってしまう」という法則なのですが、

(例えば、お腹がすいているときの焼肉1枚目は非常に美味しい(=限界効用が高い)ですが、焼き肉を食べ続けてお腹がいっぱいになった時の焼肉1枚は、あまりおいしくなくなってしまう(=限界効用が低くなる)という現象です)

私はこれが過去問演習にも当てはまるのではないかと考えます。

つまり、過去問を全く解いていない状態から解いた1回目は、本番の点数アップが10点期待できるが、

5回目の過去問では3,4点程度のアップ、

10回目の過去問では1,2点程度のアップしか期待できないのではないか、ということです。

入学試験にしても検定試験にしても、一定の合格基準点があり、基本的に満点を取る必要はないですから、

1,2点のアップしか期待できない10回目の過去問を解くのは、効率的ではないのではないかという気がします。

その時間があるなら、先ほど述べたインプット(テキストの読み込み等)をした方が、効率的な勉強法と言えるのではないでしょうか。

【理由④】過去問大量演習という勉強法は、AI的であり人間的でない

過去問を大量に解くという勉強法は、帰納法的に一定のパターン(解法)を身に付けるというやり方です。

ところがこれをすると、本番で少し違うパターンの問題にあたった時に、生徒たちはこう言うのです。

「わかち先生、この問題は過去問題になかったから解けなかったです…」

確かに、過去問題に出てきていないパターンの問題が出てきたら戸惑う気持ちは分かります。でも、その問題をよくよく見てみると、過去問題とは違う形式ではあるものの、テキストをしっかり読み込んで、基本用語と原理原則を理解していれば解ける問題だったりするのです。

大量のパターンを学習して、それに当てはめていくだけで、それに当てはまらない問題は分からない、というのは、帰納に偏った勉強法であり、AI的だと思いませんか?

人間なら、テキストを読み込んで、基本用語と原理原則を理解したうえで、過去問には出てきていなくても原理原則とそこからの論理的思考で演繹を使って解く、ということもしてほしいのです。

先ほどのインプットとアウトプットのバランスにも近い話ですが、

帰納と演繹の両方の思考のバランスが本番の問題を解く上でも重要だと思いますし、

AI化せず人間らしい思考をするという意味でも必要なことだと考えています。

以上が、私が過去問題を大量に解く勉強法があまり好きではない理由です。

「いや、それでもやはり過去問題はたくさん解いた方が良い!」などいろいろご意見あろうかと思いますが、またご意見ありましたら頂戴できたらと思います。

いかがだったでしょうか?

教員を退職して2年近く経ち、今更勉強法について書くのも恥ずかしいとも思ったのですが、

今回の内容が皆様のためになりましたら幸いです。

年末年始の間にもう1回くらいブログ書ければいいなと思っております。

次回もお楽しみに!

辻山ゼミで学んだこと

わかちです!

報告が遅れましたが、令和5年度から、高等学校商業科教員を退職して行政系の地方公務員に転職しました。

(転職理由などについてはまた後日詳しく書きたいと思っています)

ブログのタイトルもこれまでの「わかち先生の 行こうぜ!商業」から、

当面の間、「わか地方公務員の、財務で行こうぜ!」(仮)に変更しようと思います。

財務のことばかり書きたいわけでもないので、もう少し汎用性のある良いタイトルになれば…とも思っているのですが…。

語呂が良くてしっくりくるタイトルを思いついた読者の方は、是非ブログのコメント欄やFacebookで教えてください!笑

さて、前回はゼミ選びの経緯について紹介しましたが、

今回はゼミで学んだことについてまとめたいと思います。

私が大学3年から所属したのは、辻山栄子ゼミナール(以下、辻山ゼミ)というゼミで、主に財務会計について研究・議論するものでした。

私がその辻山ゼミで学んだことで、今でも役に立っていることがいくつかあります。

この場を借りて、5つ紹介していきます。

⑴ 「~を鑑みる」ではなく、「~に鑑みる」

「鑑みる」という言葉があります。これは、「過去の例や手本などに照らして考える」といった意味で、ビジネス社会でも頻繁に使われる言葉だと思いますが、

辻山先生がよくおっしゃっていたのは、「鑑みる」の前に付ける助詞を間違えてはいけない、ということ。

具体的には、「~を鑑みる」という風に「を」を前に付けるのは誤用であり、正しくは「~に鑑みる」という風に「に」を前に付けないといけない、と繰り返しおっしゃっていたのが印象的でした。

「~を鑑みる」という使い方をしている方、意外と多いのではないでしょうか。

私は大学3年生以来、「鑑みる」を使う際、間違えないよう気を付けています。

⑵ スピーチ(プレゼン)は、原稿を読んではいけない

辻山ゼミでは、毎週、その日の担当者が財務会計上の論点を一つ選び、それについてゼミ生の前で発表するという活動をしていたのですが、

その際辻山先生に言われたのが、「発表用の原稿を作ってそれをその場で丸読みしてはいけない」ということ。

原稿そのまま読んでプレゼンをすると、相手に思いが伝わらないとのことで、

必ず自分の言葉を用い、聴衆の方を向いてプレゼンをするように、と習いました。

会計のこととは直接関係がないように思えますが、

この教えは当時、教職課程を履修していた私にとって非常に役に立ちました。

模擬授業や教育実習で授業用の「原稿」を作り、読み上げる形で授業を進める学生もいたのですが、

やはりそれでは生徒に思いが伝わりません。

私は授業をするときに、原稿は作らず、生徒の方を向いてできるだけ自分の言葉を用いて説明するようにしたところ、授業内容を理解してくれた生徒が多かったように思います。

余談になりますが、私が教員を志したのはこの辻山ゼミでのプレゼンの経験が一つのきっかけになったと思っています。

当時の辻山ゼミはゼミ卒業生の約半数が公認会計士になるという超専門家集団。

会計の知識では他のゼミ生に歯が立たなかったのですが、

逆に、人前に立っても堂々と発表できる度胸と、

例えを用いて他者に分かりやすく説明する力には自信がありました。

私がゼミで発表した際にも、辻山先生や他のゼミ生に「わかちのプレゼンは本当に分かりやすくて、スッと頭に入ってくる気がするよ」と言っていただき、「俺はこっちの道(教員など、人前で他者に説明する仕事)の方が良いのかもしれない」と思うようになりました。

⑶ 人間には締め切りが必要だ

これは、辻山先生が卒業論文の提出期限について触れたときにおっしゃった言葉です。

人間は締め切りがないといつまでたっても取り組まないことがほとんどで、締め切りを設定して初めてその仕事の意欲が湧く。

締め切りに迫られて仕事をしている間は苦しく感じることも多いが、終わった後の達成感・爽快感もまた人生にとって重要なことだ、と教えていただきました。

これ以来、私は仕事でもプライベートでも、なにかやるべきことがある時には自分自身で適切な時期の締め切りを設定するように心がけていますし、

人に頼み事をするときにも、「いつまでにやって欲しい」と締め切りをできるだけ具体的に伝えるようにしています。

(ちなみに、私の卒業論文のテーマは「学校法人会計」で、この研究は後に学校法人で経理部職員として働く際、役立つこととなりました。)

⑷ 社会科学には緻密な定義づけに裏付けられたロジックがなければならない

自然科学系の研究は、実験データを用いて仮説が正しいかどうか証明ができるものが多いのですが、

経済学や会計学のような社会科学は、実証実験が難しく、

全て机上の理論で説明していかなければならないものが多くあります。

その理論の組み立ての際、最初のスタートである用語の定義づけを少しでも誤ってしまったり曖昧なものにしてしまったりすると、

組み立てる理論がどんどん傾いてしまい、とんでもなく誤った方向のロジックが生み出される危険性があるのです。

これは社会科学全般に言えることなのですが、特に辻山ゼミで研究していた会計学では、

「資産とは何か」「収益が実現するのはいかなるときか」など、基礎的な部分での定義づけを曖昧にしないよう、繰り返し言われました。

これ以来、私自身も何かでロジックを組み立てる際、基礎用語の定義づけをしっかりとしてから組み立てるよう、気を付けています。

⑸ 時の流行に左右されるのではなく、自分の頭で考え、納得する答えを導き出せ

何が正しいのか自分の頭で考えることは面倒ですが、重要なことです。

私たちは時の権力者の意向やメディアが作り出す流行に、ともすれば流されそうになります。

しかし、その流される方向は本当に正しいのか。

もしかしたら「みんなが何となく行っている(言っている)」だけで、誤った理屈の上に成り立っている方向に行っているかもしれません。

会計学の世界でも、会計学者や政界・経済界からの意見が、外圧や流行に流されているだけではないか?、

しっかりとしたロジックに基づいていないものが入ってきているのではないか?と思わせる場面が多くあったようです。

辻山先生は、国際会計基準の日本へのアドプション(完全導入)などについてずっと懸念を示されていました。

私自身ももともと「流行に流される」とか「長いものに巻かれる」のは苦手な性格ではあるのですが、

改めて、辻山先生と学んだことで、自分の頭で考え、理屈で納得できる答えを導き出す重要性を認識させられました。

最後に、私たちの卒論に寄せていただいた「はしがき」をご覧いただこうと思います。

A4一枚の短い文章ですが、辻山先生の教えのエッセンスが詰まった名文です。

いかがだったでしょうか?

今回は、私が辻山ゼミで学んだことについて紹介していきました。

ブログを更新するモチベーションも最近また上がりつつあるので、時間の許す限り更新していこうと思います!乞うご期待!

ゼミ選びの思い出

わかちです!

かなり久しぶりのブログ更新です。

書きたいネタはたくさんあるのですが、ここ数年は仕事に子育てにいろいろと忙しく、なかなか更新できずにいました。

今は新しい仕事にも慣れ、子育てもいろいろな方に協力いただきながら軌道に乗りつつあります。

これからまたブログも徐々に更新していければと思っています。

さて、今日のテーマは「ゼミ選びの思い出」です。

私が大学時代にゼミを選択する際、どのようなことを考えながら選んだのか、最近思い出すことがあるので、書いていこうと思います。

私は大学3年~4年生の時にゼミに所属していたのですが、

演習名は「財務会計演習」、指導教授は辻山栄子先生という方でした。

(辻山先生については下記URLで略歴等紹介されていますのでご覧ください。)

さて、ゼミ選びが始まるのは大学2年生の時。

当時商学部の学生だった私は、経営系・会計系・マーケティング系・金融系・経済系など多数ある選択肢のなかからどのゼミを選ぼうか、頭を悩ませていました。

ゼミを選ぶ基準は人それぞれ。

仲のいい友人がいるところに入る人もいると思いますし、

将来なりたい職業に関連する勉強ができるゼミを選ぶ人も多いと思います。

ただ、当時の私は、将来の進路もまだ見えておらず、どうゼミを選んだらいいか、悩んでもなかなか答えが出てこない状況が続いていました。

そんな当時の私が持っていた唯一のゼミ選びの基準が、「できるだけ若い先生のゼミを選ぼう」ということ。

大学教授ほどの方になると、企業や研究機関など、様々なところに関係があったり、影響力を持っている方が多いです。

私は、定年が迫っているの先生のもとで勉強するよりも、大学教授として第一線で活躍される期間が長く残っている先生の方が、今後の影響力等を考えた場合、プラスになると考えたのです。

説明会のシーズンが始まると、「なんとなく真面目な人が多そうだな」ということで、会計系のゼミを中心にいくつか説明会を回ったのですが、その中で印象に残ったのが辻山先生のパワフルさ、若々しさでした。

その雰囲気とお話しぶりから、私は、

「この先生は40代後半か、50歳くらいに違いない。定年が70歳なら、あと20年は安泰(?)だ!笑」

と思い、辻山ゼミに入ることを決めたのです。

とはいえ、「入るのを決めた」と簡単に言っても、希望がすんなり通るとは限りません。

当時の辻山ゼミは公認会計士など会計の専門家を多数輩出しており、結構な人気ゼミとなっていました。

ゼミに入るのにも試験があり、定員は20名(定員も結構多い!)に対して40名ほどの希望者がいて、倍率約2倍の試験に合格しないとゼミに入れない、という状況でした。

コミュ力も華(?)も大してない私は入れるか少し不安でしたが、ゼミの選考面接でたまたま得意な野球の話題が出て話が盛り上がり、無事合格を頂くことができました。

ちなみに面接では、「プロ野球は補強型のチームと育成型のチームとどちらが強いと思うか?」という質問があったことを記憶しています。なお、当時としては珍しく3軍まで作っていたソフトバンクが強かったこともあり、私は「育成型の方が強いのではないか」と答えました。これが合格の決め手だったですかね…?笑

こうしてめでたく辻山ゼミに入れたわけですが、その後に落とし穴が待っていました。

若いと思っていた辻山先生の年齢を聞くと、なんと67歳だったのです…!

「あと3年で退職なの!?」

…完全に私の目論見が外れました。笑

しかし、がっかりするというよりもどちらかというと、先生の若々しさ、パワフルさは私が騙されるほどすごかったんだな、とびっくりする方が強かったです。

さて、ゼミではどういった活動をしていたかというと、毎週月曜午後に集まり、会計のトピックについて発表者が発表し、その後そのトピックについてゼミ内で議論する、というものでした。

例えば、当時日銀が行っていた政策でマイナス金利政策というものがあります。

通常の金利がプラスの世界なら、利息が付く分現在持っている資産の将来価値は現在の価格よりプラスになるはずなのですが、

金利がマイナスの世界でこの計算をそのまま当てはめると、将来価値を計算したときに現在の価格より低くなってしまいます。

これが会計上果たして妥当なのか、マイナス金利を将来価値の計算に使用すべきなのかどうか、といったことについて議論をしていました。

…小難しくてつまらなさそうですよね?笑

私も正直、ついていくのがやっとという感じでした。

そんな事よりももっと大事なことがあるだろう!ということで、

私は「辻山ゼミ麻雀クラブ」なるものを作り、会計の議論もそこそこに、麻雀を通じた仲間たちとの交流にいそしんでおりました。笑

会計の知識の深まりが先生の求めるレベルまで達したのかどうかは微妙なところではありますが、

少なくとも私は辻山ゼミで、ロジックがともすれば軽視されそうになる社会科学という分野の中で、自分の頭でしっかり考え、理論を組み立てていく癖や姿勢を身に付けることができたと考えています。

辻山ゼミで学んだことが、新卒で勤めた学校法人での経理業務や、

その後に就いた高校商業科教員という仕事、

そして、今の地方公会計や公営企業会計に携わる仕事にすべて繋がって生きていると考えています。

いかがだったでしょうか?

今回は書ききれなかった部分もあるので、今後は辻山ゼミで学んだことの詳細や、

現在のメインの仕事である地方公会計や公営企業会計のことについても書いていければと考えています!お楽しみに!

期待値志向と効用志向

わかちです!

多忙によりなかなかブログを書く余裕がなく、久しぶりの更新となりました。

さて、私は昨年の12月に結婚したのですが、独身時代と一番大きく変わったと思うのは、保険(生命保険や医療保険)に加入したことです。

独身の時には保険に対して全く興味がないどころか、むしろ「加入しないほうが良いもの」という考え方を持っていました。

それは、私が期待値志向でものを考える癖があったからだと思います。

生命保険や医療保険などの保険は、一般的に

加入者が支払う保険料の総額 > 加入者が受け取る保険金の期待値(保険金額×受け取る事象の起こる確率)

に設定されているはずです。

(保険会社が受け取る保険料の総額よりも、支払う保険金の総額のほうが多いようでは、たちまち保険会社は倒産してしまいます。もちろん、預かった保険料を運用して収益を出しているでしょうから単純には言い切れないところもありますが、基本的な原理としてはそのはずです。)

期待値志向で考えた場合、保険は加入するほうが損をする確率が高いと言えます。

私はこのことを根拠に、生命保険・医療保険等の保険に加入をしていませんでした。

ところが、妻の家族は若くして男手を失っている経験があり、「保険に加入していない男とは結婚させられない」というスタンスでした。

妻自身も当時、積み立て部分もある保険を含め、(私から見れば)高額な保険料を支払っていました。

私は、「保険は期待値で考えれば間違いなく不利だ」「積み立てと組み合わせた保険は、ノンキャンセラブル*1であり、貴重な現預金をわざわざ流動性の低いものに突っ込むのはやめたほうが良い」と主張し、妻(とその家族)と真っ向から対立したのです。

保険に対する考え方の違いから、結婚が危ぶまれる状態になるという、一見滑稽なようで、実はリアルかつシビアなピンチに陥ったのです。

保険に対してどう考えるべきか・・・悩んでいたところに、大学時代に受講していた「商業科教育法」という講義の中で、先生が言った言葉を思い出しました。

その先生の知り合いで、「保険金額100万円の地震保険に加入していて、東日本大震災により家を失い、実際に保険金100万円を受け取った人」がおり、このように話していました。

「たかだか100万円の保険金のために、わざわざ保険料を支払って地震保険に加入するのは馬鹿らしいと思うでしょ?でも、普段であれば何とも思わない100万円でも、震災が起こって家も何もかも失ったときに得られる100万円は、何にも代え難い、本当に有難いと思ったらしいよ」

私はこの話を思い出した時、商業科目の「ビジネス経済」で学ぶ、限界効用逓減の法則と同じだと考えました。

「限界効用」とは、財を1単位分追加で得られたときに感じる幸せ度合いのようなものです。

そしてその限界効用は、すでに得ている財の量が多くなるにしたがって、下がっていきます。

よくある例として、「ビールは1杯目が一番美味しく、2杯目、3杯目と進むにしたがってだんだんと美味しさが感じられなくなる」という説明があります。

つまり、この話を保険に置き換えると、同じ100万円という金額であっても、家や貯金などの資産がしっかりある普段の状態で受け取るのと、震災により家も家財も何もかも失った状態で受け取るのとでは、価値(限界効用)が異なる、ということです。普段なら100万円の価値である保険金が、追い込まれた状態では1,000万円やそれ以上の価値に感じられることもあるかもしれません。

期待値を用いて考えれば、保険金100万円は受取人がどのような状態であっても100万円だと計算するので、保険加入は損である確率が高いと言えますが、(限界)効用という概念を用いて考えれば、保険加入が必ずしも損な選択であるとは言えないという結論になります。

保険に対する考え方の違いで悩んでいた私ですが、「期待値志向の考え方」と「効用志向の考え方」に整理することができ、心の中のもやもやが解消された気がしました。

こうして私は、生命保険や医療保険への加入に一定の理解を示し、無事に結婚することができたのでした(?)。

余談になりますが、「宝くじ」の購入にも同じようなことが言えると思います。

以前は、「宝くじなんて期待値で考えれば明らかに損(還元率が50%以下といわれている)なのに、なんであんなにみんなこぞって買うんだろう?」と思っていました。

ところが、宝くじを購入するのにかかるコスト(数千円~? そんなに痛手ではない)と、当選した時に得られる金額(数億円? すぐさま仕事辞められる!笑)の間の費用と効用のバランスが絶妙で、単純に金額×確率で計算する期待値で考えてもあまり意味がないと思えるようになってきました。

また、私は麻雀が趣味で、期待値計算を戦術の基礎とした研究・書籍を多く読んできましたが、期待値に準拠する選択が直観と反する箇所が何か所かありました。

(限界)効用を計算に使用する研究・書籍は今のところ見たことはありませんが、1,000点のアガリが32,000点のアガリに匹敵する状況も確実にあるわけで、期待値だけでなく(限界)効用も考慮に入れて計算するとより正確な研究になるのではないかな、と考えたりもしています。

期待値志向から効用志向へ。この考え方の転換が、私を一歩成長させてくれたのではないかと感じています。

*1:満期前に解約しようとすると、解約返戻金が元本よりはるかに低くなるため、実質解約不可能

今の選挙制度は本当の意味での「普通選挙」と言えるのか

わかちです!

私は普段、商業科教員として、簿記やビジネス基礎などの授業を担当させていただいてます。

高校も商業科に通っていましたし、大学は商学部で(一応)財務会計を専攻していたので、ゴリゴリ商業系一本で、というイメージを持たれがちなのですが、

実は、教育実習は「公民」で実施しています。

昨年の教員採用試験を受ける際も、商業で受けるか、公民で受けるか最後まで悩みました。

私の体の右半分は商業で、左半分は公民でできているといっても過言ではありません。

さて、そんな私が書く今回のテーマは「普通選挙」についてです。

2015年の公職選挙法改正により、いわゆる「18歳選挙権」が導入され、教育界でも盛んに主権者教育の必要性が叫ばれるようになりました。

公民科の教員でなくとも、主権者教育の一環として生徒たちに選挙制度やその仕組み、投票をすることの重要性について話す機会も増えたのではないでしょうか。

さて、ここで近現代における日本の参政権の歴史を軽く振り返っておくと、

・1889年 「満25歳以上、直接国税15円以上を納める男子」

・1900年 「満25歳以上、直接国税10円以上を納める男子」

・1919年 「満25歳以上、直接国税3円以上を納める男子」

・1925年 「満25歳以上のすべての男子」(普通選挙法成立)

・1945年 「満20歳以上のすべての国民」

・2016年 「満18歳以上のすべての国民」

となります。

歴史や公民の授業では、

「昔は性別や収入で選挙権を制限してたから、『制限選挙』って言うんだよ」

「1925年に『普通選挙法』が成立したけど、これは男子だけに選挙権を与えたから本当の意味で『普通選挙』とは呼べないね」

「1945年に男女ともに選挙権が得られたから、ここでようやく本当の意味での『普通選挙』が実現したんだよ」

という感じで生徒に説明をするのが一般的です。

さて、ここで一つの疑問を投げかけたいと思います。

生徒たちは「昔の日本の選挙制度は制限選挙、今の日本の選挙制度は普通選挙」と習うのですが、本当にそうだと言い切れるのでしょうか?

私は、今の日本の選挙制度も、本当の意味での普通選挙とは言えないと考えています。

なぜなら、18歳以上の国民には選挙権がありますが、17歳以下の国民には選挙権がないからです。

つまり、「年齢」という枠組みで、選挙権のある・なしを決めているわけで、

「今の日本の普通選挙」は「年齢による制限選挙」と言い換えることもできるのです。

「収入による制限」や「性別による制限」がなくなっただけで、「年齢による制限」はなくなっていないのです。

では、日本国民全員に選挙権を与える「本当の意味での普通選挙」が実現したら、日本の政治は良くなるでしょうか?

私はそうは思いません。

そもそも、生まれたばかりの0歳児に投票をさせるのは現実的に不可能ですし、乳幼児は政治に関する知識や政治的な判断能力がほぼないでしょうから、その投票結果をもって国民の意志とするのはさすがに無理があります。

しかし、小学生にもなれば、政治に対して興味を持ち、政治に関する知識を得、政治的な判断能力をある程度持ち合わせる子も出てくるようになるでしょう。中学生、高校生と年齢が上がるにつれてその割合は高まっていくはずです。

しかし、かつての私がそうであったように、政治に高い関心を持つ18歳未満の子たちは、間違いなく少数派です。

そういったことを考えると、「年齢」という枠組みで選挙権の有無を決めてしまうことは、ある意味では致し方ないことではないかと思います。

ここで問題になるのは、日本国民は皆18歳になれば、政治に関心を持ち、政治に関する知識を得、選挙制度の仕組みについてある程度理解をし、政治的な判断能力が身につくようになるのか?ということです。

私がある意味恐ろしいと思っているのは、今の日本の選挙制度では、衆議院と参議院の違いが分からなくても、日本の総理大臣が誰であるかを知らなくても、どの政党がどのような主張をしているのかを把握していなくても、18歳以上の日本国民であれば全員投票ができてしまうという点です。

自動車の運転であればそうはいきません。自動車には免許制度があり、ある程度の運転技術と道路交通法等に関する正しい知識がなければ免許を取得できず、公道での運転が許されないことになっています。

我々教員の仕事も同様です。大学等で所定の単位を取得して、教科の知識や授業の方法、教育心理などを学んだうえで教員免許を取得しなければ、教壇に立つことは許されません。

しかし、選挙権行使には免許制度はありません。

そして、選挙権に免許制度を作るわけにはいきません。仮に「政治に関する知識」や「政治的な判断能力」で選挙権を制限するような制度を作れば、憲法第14条(法の下の平等)、もしくは15条(参政権)違反となるでしょう。

選挙権に免許制度がなく、18歳になれば全員が選挙権を得られる世の中で、政治上の「事故」を少しでも防ごうとするならば、

必要なことは、18歳までに日本国民のほぼ全員が受ける学校教育の中で、政治や選挙に関する知識を少しでも与えることです。

小学校、中学校では教科「社会」の中の公民分野、高校では教科「公民」の中の科目「政治・経済」あるいは「現代社会」で、必ず一度は学んでいるはずなのですが、現実にはその内容は定着しておらず、

むしろ若年層の投票率の低下や、政治に対する無関心・無理解が問題になっています。

これは、受験との兼ね合いにより公民科の教育が軽視されていることに原因があると考えています。

中学校の社会は、1、2年生で地理・歴史を学び、公民分野の学習は3年になってからが基本です。

多くの学校がその順番で履修するため、3年生になってからようやく学ぶ公民分野を高校入試で出題しづらいのです。

従って、中学生は教科「社会」の中でも地理・歴史分野の学習に偏り、公民は後回しにされて高校に入学しているのではないでしょうか。

また、大学入試においても、私立大文系の入試以外では公民が選択科目として使い勝手が悪く、文理問わず日本史・世界史・地理を選択する生徒が多くなっています。

その結果、地理歴史や他の受験科目に比べ学習の優先順位が下がり、政治に関する知識をあまり得られないまま18歳になってしまっているのではないか、というのが私の推測です。

個人的には、大学入試で公民を必須科目にして欲しい、と思いますが…おそらく実現は難しいでしょう。

商業の一教員である私が個人レベルでできることは、特に「ビジネス基礎」「ビジネス経済」「ビジネス経済応用」「経済活動と法」など、公民科と履修内容が重なる科目で、主権者教育の目を持って指導していくことだろうと思います。

一時期、「教科横断的な学習」という言葉を耳にすることが多かったのですが、私は「公民+商業」の組み合わせがそれを一番強力に実践できるのではないかと考えています。

商業の教科指導の中で、公民の学習内容との共通点を見出し、主権者教育に結び付ける。

これを私の中の密かな研究課題にしたいと思います。

実務における仕訳の難しさ

わかちです!

前回の記事からだいぶ更新が止まっていましたが、ある程度仕事の方も落ち着いてきたので更新再開です!

昨日、何人かの方から、「わかち先生のブログ見てるよ!」というお言葉をいただき、非常に嬉しく思っております。励みになりますね。

さて、前回の記事では、「元帳」という言葉を切り口に、学習簿記と経理実務の違いについて紹介しましたが、

今回は「仕訳」の違いについて紹介したいと思います。

簿記における基本となるのが、仕訳です。

「仕訳を制する者は簿記を制する」、と言う人もいますし、簿記が好きな人のほとんどは、仕訳を考えることが好きな人だと思います。

私も高校生の時に簿記を学び、その魅力に取りつかれた一人ですが、

仕訳の問題は本当に大好きでした。

全商1級レベルの問題であれば、解けない仕訳はない!という感じでした。

「仕訳が重要である」ことは、学習簿記でも経理実務でもなんら変わりはありません。

「経理」と「(経理以外の一般)事務」の違いは、「仕訳を切るかどうか」だ(仕訳を切る人=経理、仕訳以外の処理をする人=事務 という考え方)という人もいるくらいです。

学習簿記との違いは、手書きの仕訳帳がパソコン入力の伝票に変わったくらいで、

実務においても仕訳を伝票に入力することが経理業務の基本になります。

ただ、実務における仕訳は学習簿記と違い、考えることが多く、非常に難しいです。

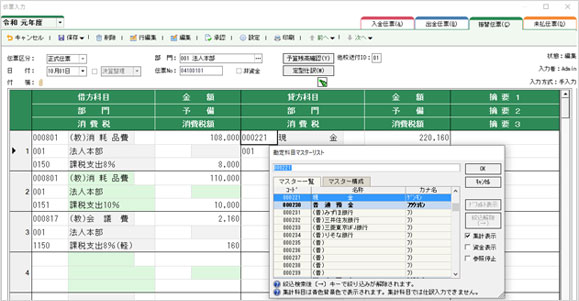

下の画像を見てください。これは、前職で使用していた会計ソフトの伝票入力画面です。

https://leyser.jp/wp-content/uploads/2019/07/kaikei_sub_op01_1.png

(引用元:https://leyser.jp/kaikei/kaikei-option/)

入力すべき項目が、「勘定科目」「金額」以外にも、「部門」「消費税」「摘要(最大3つ)」などたくさんあるのが分かると思います。

学習簿記では、「勘定科目」と「金額」さえ決定できれば仕訳が切れていたのに、実務ではそれ以外にもたくさんのことを考える必要があるのです。

例えば、前職の実務において、費用の支払いを行ったときには、

・消費税のかかる取引か?かかるとすれば何パーセントか?

・どの部門が負担すべきものか?

・どの予算を使用するべきか?

・摘要*2は前回どのような表現で書いているか?(誤字や表記ゆれ(全角・半角の違いなど)があると後で検索できなくなるため、書き方を統一しなければならない)

このようなことをすべて考えたり調べたりして、数多くの項目を決定しないと仕訳が切れないのです。

学習簿記をやっていた分、勘定科目の選択や金額のミスはあまりなかったものの、慣れない消費税区分や予算の選択、摘要の書き方などで毎回のように伝票に直しが入っていました。

あれだけ仕訳が好きだった私が、仕訳を切るのが怖くなってしまいました。

経理で仕事を始めて数か月たつと、独特な伝票入力にも慣れ、

あまりミスをしなくなりそのスランプから脱出できましたが、

「一つの仕訳を切るだけで、こんなにも労力がかかるのか…検定簿記は良かったなあ😢」と、しみじみ思ったものです。

ただ、私がここで言いたいことは、「学習簿記や検定簿記は実務で役に立たないから、やる意味がない」ということではありません。

むしろ、「検定も含めた学習簿記で基本をしっかり固めておくことで、実務との比較を通して自分の中で消化する」ことが必要だと思います。

私は経理実務の中で、小切手を振り出したこともなければ、約束手形を裏書譲渡したこともありません。見越し繰り延べの仕訳さえ起こしたことはありません。

では、これらの内容は実務で使わないから、学ぶ必要がないのでしょうか?

私は、時代に合わせて内容を精選することは必要だとは思いますが、「簿記における基本的な考え方」についてはたとえ実務で使わなくてもしっかり学ぶ必要があると考えています。

知識や技能としてダイレクトに役に立たなくても、そこで得た概念や感覚は必ず役に立つからです。

「陶冶」や「転移」が期待できると言ったほうが良いでしょうか。

そこに学習簿記の意義があると思いますし、ひいては商業教育の意義もそこにあると考えています。

このテーマについてはまた後日、「『実務に即して教える』の罠」というタイトルで詳細な記事を書きたいと思っています。

「元帳」といえば何のこと?

わかちです!

以前の記事に引き続き、学習簿記と経理実務との違いについて紹介していきます!

さて、高校商業科で学ぶ簿記では、手書きで「仕訳帳」という帳簿に仕訳をし、その後「総勘定元帳」という帳簿に転記をすると学びます。

しかし、当然ながらこのように記帳をしている企業は今ではほとんどありません。

多くの企業では、会計ソフト内の伝票に仕訳を入力することで、仕訳帳の代わりとしています。

総勘定元帳への転記も自動でしてくれますし、試算表などもすぐに出してくれるので非常に便利です。

ところで、学習簿記では「元帳」といえば決まって「総勘定元帳」のこと*1ですが、実務では他にも「元帳」が存在するのを知っていますか?

私の勤めていた経理で使用していた会計ソフトでは、「総勘定元帳」の他にも「支払元帳」や「検索元帳」が存在していました。

会計ソフトでは、取引を検索するための検索機能がついています。

この機能を使って、過去に入力した伝票を呼び出し、どのような仕訳が行われていたかを確認するのです。

その際、

「勘定科目」と「日付」の組み合わせから検索する機能や検索結果のことを「総勘定元帳」、

「支払先」などから検索する機能や検索結果のことを「支払元帳」、

「摘要」*2などから検索する機能や検索結果のことを「検索元帳」と呼んでいました。

「元帳」という言葉が、帳簿そのものを指す以外にも、検索機能のことを指していること、

そして、総勘定元帳以外にも「元帳」と呼ぶべき帳簿があることに驚いた記憶があります。

入職した当初、「この請求書に記載されている内容から、元帳で伝票を検索してね」と上司に言われた際、

「元帳=総勘定元帳だから、そこから探せばいいんだな!」と思って検索したものの、全く見つからず…

上司から、「検索元帳使ったほうが早いよ」と言われたのを思い出します…。

総勘定元帳で取引を検索するためには、検索するためのキーである勘定科目が正しいことが大前提なので、誤った勘定科目で検索してもヒットしないのです。

同様に、支払先が登録していない業者であれば支払元帳は使えませんし、摘要に誤字や表記ゆれがあれば検索元帳で検索してもヒットしません。

経理実務では、学習簿記で考える必要のなかった「どの元帳を使ってどの情報で検索すれば効率がいいか?」ということを常に考えながら業務を行う必要がありました。

余談になりますが、検索できる切り口が多いということは、それだけ伝票に入力している情報が多いということです。

学習簿記では、仕訳をするのに必要な情報は「勘定科目」と「金額」だけですが、経理実務では、一つの仕訳を切るためにそれ以外にも様々な情報が必要になります。

学習簿記に慣れていた私はこれに大変苦労しました…。

経理実務での仕訳の難しさについて、詳しくはまた次回以降の記事で取り上げることにします! お楽しみに!