実務における仕訳の難しさ

わかちです!

前回の記事からだいぶ更新が止まっていましたが、ある程度仕事の方も落ち着いてきたので更新再開です!

昨日、何人かの方から、「わかち先生のブログ見てるよ!」というお言葉をいただき、非常に嬉しく思っております。励みになりますね。

さて、前回の記事では、「元帳」という言葉を切り口に、学習簿記と経理実務の違いについて紹介しましたが、

今回は「仕訳」の違いについて紹介したいと思います。

簿記における基本となるのが、仕訳です。

「仕訳を制する者は簿記を制する」、と言う人もいますし、簿記が好きな人のほとんどは、仕訳を考えることが好きな人だと思います。

私も高校生の時に簿記を学び、その魅力に取りつかれた一人ですが、

仕訳の問題は本当に大好きでした。

全商1級レベルの問題であれば、解けない仕訳はない!という感じでした。

「仕訳が重要である」ことは、学習簿記でも経理実務でもなんら変わりはありません。

「経理」と「(経理以外の一般)事務」の違いは、「仕訳を切るかどうか」だ(仕訳を切る人=経理、仕訳以外の処理をする人=事務 という考え方)という人もいるくらいです。

学習簿記との違いは、手書きの仕訳帳がパソコン入力の伝票に変わったくらいで、

実務においても仕訳を伝票に入力することが経理業務の基本になります。

ただ、実務における仕訳は学習簿記と違い、考えることが多く、非常に難しいです。

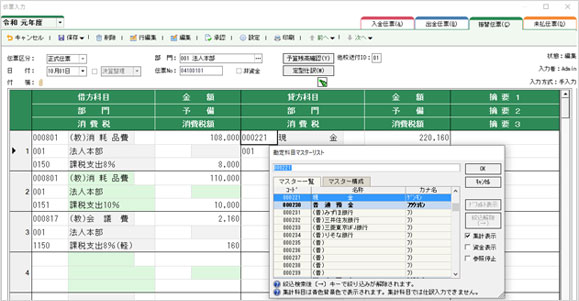

下の画像を見てください。これは、前職で使用していた会計ソフトの伝票入力画面です。

https://leyser.jp/wp-content/uploads/2019/07/kaikei_sub_op01_1.png

(引用元:https://leyser.jp/kaikei/kaikei-option/)

入力すべき項目が、「勘定科目」「金額」以外にも、「部門」「消費税」「摘要(最大3つ)」などたくさんあるのが分かると思います。

学習簿記では、「勘定科目」と「金額」さえ決定できれば仕訳が切れていたのに、実務ではそれ以外にもたくさんのことを考える必要があるのです。

例えば、前職の実務において、費用の支払いを行ったときには、

・消費税のかかる取引か?かかるとすれば何パーセントか?

・どの部門が負担すべきものか?

・どの予算を使用するべきか?

・摘要*2は前回どのような表現で書いているか?(誤字や表記ゆれ(全角・半角の違いなど)があると後で検索できなくなるため、書き方を統一しなければならない)

このようなことをすべて考えたり調べたりして、数多くの項目を決定しないと仕訳が切れないのです。

学習簿記をやっていた分、勘定科目の選択や金額のミスはあまりなかったものの、慣れない消費税区分や予算の選択、摘要の書き方などで毎回のように伝票に直しが入っていました。

あれだけ仕訳が好きだった私が、仕訳を切るのが怖くなってしまいました。

経理で仕事を始めて数か月たつと、独特な伝票入力にも慣れ、

あまりミスをしなくなりそのスランプから脱出できましたが、

「一つの仕訳を切るだけで、こんなにも労力がかかるのか…検定簿記は良かったなあ😢」と、しみじみ思ったものです。

ただ、私がここで言いたいことは、「学習簿記や検定簿記は実務で役に立たないから、やる意味がない」ということではありません。

むしろ、「検定も含めた学習簿記で基本をしっかり固めておくことで、実務との比較を通して自分の中で消化する」ことが必要だと思います。

私は経理実務の中で、小切手を振り出したこともなければ、約束手形を裏書譲渡したこともありません。見越し繰り延べの仕訳さえ起こしたことはありません。

では、これらの内容は実務で使わないから、学ぶ必要がないのでしょうか?

私は、時代に合わせて内容を精選することは必要だとは思いますが、「簿記における基本的な考え方」についてはたとえ実務で使わなくてもしっかり学ぶ必要があると考えています。

知識や技能としてダイレクトに役に立たなくても、そこで得た概念や感覚は必ず役に立つからです。

「陶冶」や「転移」が期待できると言ったほうが良いでしょうか。

そこに学習簿記の意義があると思いますし、ひいては商業教育の意義もそこにあると考えています。

このテーマについてはまた後日、「『実務に即して教える』の罠」というタイトルで詳細な記事を書きたいと思っています。